认了腾讯这个“干爹”还不够,易鑫该如何突破市值天花板?产经

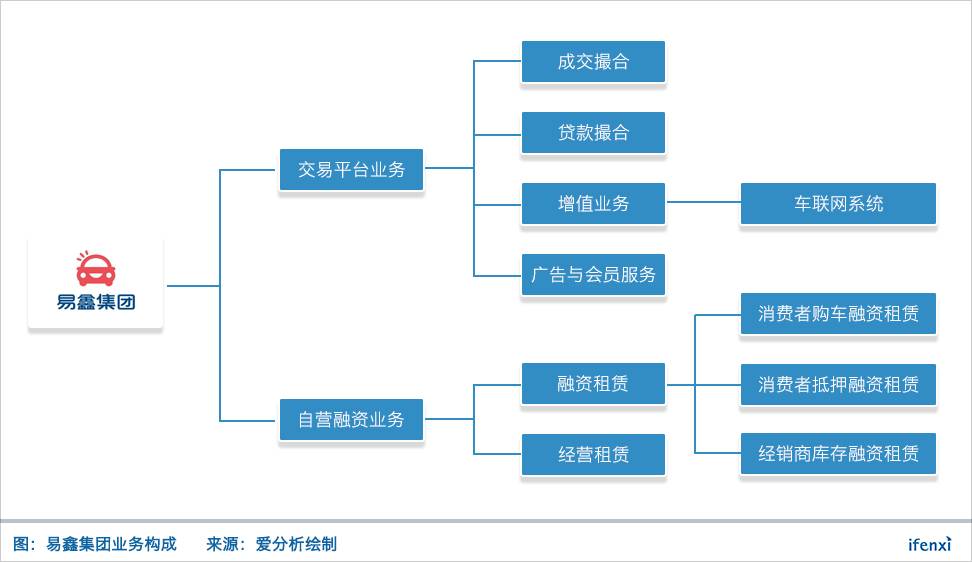

易鑫集团两大业务,自营融资业务目前贡献80%营收,但需倚重线下团队,存在天花板;交易平台业务中,贷款撮合业务是易鑫突破100亿美金市值天花板的关键。

腾讯“亲儿子”阅文集团于11月8日登陆港股,市值近千亿港币。紧随其后,被称为腾讯“干儿子”的易鑫集团也于11月16日在港交所挂牌交易,投资者超额认购560倍,受捧程度可见一斑。

爱分析今年6月发布的《汽车金融“暴利”还能持续多久?》一文中,列出了汽车金融榜单,并给予易鑫300亿元估值。榜单龙头公司的上市,以及近期瓜子、大搜车大额融资的宣布,让汽车金融再度走热。

爱分析认为,易鑫在规模、流量、客户生命周期价值、单车生命周期价值等方面都居于行业前列,对标国外CarMax(最新市值132亿美金)、ALLY(最新市值113亿美金),以及国内汽车经销商龙头广汇汽车(最新市值655亿人民币),易鑫市值达到100亿美金毋庸置疑。

但要突破传统汽车交易和汽车金融公司的天花板,达到200亿美金甚至更高,关键在于交易平台中的贷款撮合业务。

自营融资业务贡献主要收入,4年走完奇瑞徽银8年的路

易鑫起源于2013年12月开始的易车汽车融资事业部,2014年只有广告与会员业务,2015年二季度开始自营融资业务,在积累了业务经验和风控能力后,于2016年二季度开展平台业务,进入成交撮合和贷款撮合业务。

2017年上半年,交易平台和自营融资业务分别实现收入3.2亿元、12亿元。按细分业务看,成交撮合和贷款撮合业务按成交额收取服务费,费率分别为1-5%、3-7%,自营融资业务则是赚取利息收入,2017年上半年应收融资租赁净额的平均收益率是13%。

2017年上半年,易鑫完成16万笔汽车零售及相关交易,贷款余额达到197亿元。2009年4月成立的奇瑞徽银,截至2016年底的零售贷款余额是186亿元。从零售贷款余额比较,成立4年的易鑫已经比肩耕耘8年的奇瑞徽银。

资金成本、净息差和风控比肩厂商金融,利润率有所不及

除了贷款余额,在净息差(贷款利率减资金成本)和风控能力方面,易鑫也与奇瑞徽银处于同一水平。2016年,奇瑞徽银净息差是7.83%,易鑫净息差是8.9%,在2017年上半年下降到8.1%,逐渐趋同。奇瑞徽银截至2016年底的不良贷款率是0.65%,易鑫30天以上逾期率是0.89%。

作为厂商系汽车金融公司的代表,奇瑞徽银也经营奇瑞汽车之外的品牌,当前主要以新车融资和经销商库存融资为主,也开始涉及二手车融资。易鑫则经营全品牌、全渠道车型,以新车、二手车和车抵贷融资为主,库存融资将战略放弃。

易鑫和奇瑞徽银在净息差、风控水平上的比肩,反映出互联网基因的汽车融资租赁公司的快速成长。比较大的不同在于利润率方面,奇瑞徽银2016年底只有449名员工,全年实现5.9亿元净利润;而易鑫截至2017年上半年有4,633人,实现2.6亿元净利润,运营团队的差异也导致二者的净利润率相差8-10个点。

利润率的差异,主要是因为厂商金融公司通过车源供给和经销商库存融资可深度绑定经销商,无需派驻庞大的线下团队也能形成较强的把控力。而对于易鑫而言,不掌握车源和经销商库存融资两方面,只能通过线下团队加强获客和风控,人力成本的增加侵蚀了利润率空间。

爱分析认为,可从获客,规模,单车利润,风控和车源五个维度评价易鑫。

获客:依托股东资源、线下合作的1.5万家经销店和近3,700人的线下团队,易鑫在线上流量和线下交易场景都有充分覆盖,全渠道获客优势明显,但线索转化率较低。

规模:前三季度实现30万笔交易,成交规模已能排进经销商集团前十名;近200亿的贷款余额,与厂商系奇瑞徽银比肩。凭借规模优势,在资金成本上也有较强的议价能力。

单车利润:易鑫根据识别码为每辆车建立账户体系,可以覆盖一辆车的新车交易、二手车交易和车抵贷等全生命周期,相比专注某一类产品的融资租赁公司利润更高,在二手车金融环节也强过奇瑞徽银。

风控:线下团队带看和掌握交易场景,车辆通过回租实现融资租赁交易,有车辆抵押的所有权和处置权,坏账水平较低。

车源:自营融资租赁业务需从主机厂或经销商处获取车源,凭借易车在与主机厂和经销商长期关系的积累,易鑫可获得价格较低且稳定的车源。

线索转化率极低,浪费强大流量资源

易鑫含着金汤匙出身,背靠汽车垂直领域互联网信息平台易车,辅之以BTJ三家互联网巨头的流量,在线上流量和互联网渠道线索方面,易鑫足以傲视全行业。

虽然“亲爹”和“干爹”给了强大资源,但能否用好则是另一回事。2017年上半年,六个月内易鑫共从互联网渠道获得约700万条线索,完成约16万笔交易,线索转化率仅为2.3%,瓜子等汽车电商平台的撮合成功率在10%以上,相比之下易鑫的提升空间还很大。

2017年上半年,官方数据统计,新车销量是1,335万辆,二手车交易量是584万辆,一共是1,919万辆。易鑫获取的线索占新车和二手车交易总量的36.5%,即使考虑到每一单交易会产生不止一个线索,易鑫在互联网渠道线索占据三分之一的份额也已经达到一个非常高的比例,提升空间很有限。

获取更多线索的方式,一是继续扩大与流量平台的合作。比如阿里系、58和汽车之家等,而这些玩家都在深耕自身的汽车生态,比如58旗下有58二手车和车金融业务。在占据BTJ三家之后,继续拓展其它大流量平台的难度较大。

另一方面是线下流量的争夺。全国4S店数量在2.3万家,易鑫已经合作1.5万家经销店,覆盖率65%。二手车经销商集中于交易市场,且大搜车、美利等汽车金融服务商和众多经营车贷资产的网贷平台,都在激烈争夺二手车商,互联网基因起家的易鑫在线下并无明显优势。

综合以上分析,易鑫在获取更大规模的线索资源上,可提升空间有限。

自营融资业务重线下,数人头生意存在天花板

易鑫当前收入大头由自营融资业务贡献,其中新车、二手车融资租赁占比73%,车抵贷占比26%。为了完成汽车整个交易流程,易鑫有线下团队3,300人,此外还有电销团队370人。自营融资需要对交易场景有把控力,因此线下团队必不可少,瓜子线下除电销和评估师之外也有3,000人的团队。

既然是强依赖线下销售的业务,则存在着人均产能天花板的问题。广汇汽车2016年有销售员工2.5万人,全年销售91万辆车,人均产能不到40台车,庞大汽车也是这一水平。根据爱分析调研,当前汽车新零售公司,人均产能达到100台是较高水平。易鑫截至2017年第三季度已完成30万笔汽车零售及相关交易,保持现有团队规模,全年实现人均产能超过100台把握较大。

但人均产能要在100台基础上再往上提高,瓶颈很明显。从线索、试驾、申请购车、贷款审批和放款,需要一定的手续和成交时间。CarMax在2016年人均产能150台,是历经23年不断打磨和提升效率的结果。目前在线下成交速度最快的是瓜子宣称的“两天成交一台”,则人均产能在180台左右,按180台作为人均产能上限计算,做到100万台规模需要线下团队近5,600人,是易鑫现有人员的2倍。

年成交量在100万台的Carmax,融资渗透率达到44.2%,最新市值在132亿美金;ALLY在2016年也做了130万台零售车辆融资,净利润10.7亿,净利润率达到12.9%,最新市值是113亿美金。广汇汽车2016年销量90万台,最新市值655亿人民币。

参考以上三家,易鑫要在团队翻番、人效达到180台的情况下,可以做到百万台交易规模和百亿美金市值,这无疑是对管理能力的高度挑战。在扩大团队规模、提升人效的同时,易鑫还需抢夺更多线索、提高转化率,在竞争已是红海态势的汽车金融领域,并非易事。

中国每年新车、二手车和车抵贷的交易量在近4,000万台左右,其中新车交易量是2,800万台,二手车交易量是1,200万台,根据调研,按汽车保有量2亿辆的析出率1-1.5%计算,车抵贷年交易量是200-300万台,影响较小。

易鑫如果做到100万台,占新车、二手车和车抵贷交易总量的份额是2.5%,已经显著高于CarMax和AutoNation(经营新车和二手车交易)在美国的市场份额。而且,中国新车交易量目前只有2%的增长率,抢存量的市场竞争难上加难;做到100万台的机会更多来自年增长20%的二手车领域,线上有多家二手车电商,线下高度分散且竞争激烈,依赖二手车做到100万台也并非易事。

因此,爱分析判断,易鑫按现有重自营融资业务的发展模式,100亿美金市值已达天花板,IPO首日收盘于425亿元人民币,已经透支未来1-2年的预期。

突破100亿美金天花板的想象空间在哪?

如果天花板仅仅是100亿美金,则易鑫与传统汽车交易或汽车金融头部公司并无区别,突破瓶颈的想象空间来自于哪?还是要回到互联网基因上。

自营融资业务有天花板,交易平台业务如何?

爱分析认为,交易撮合业务也难以有大规模增长的机会,更大的想象空间来自于贷款撮合业务。如果交易撮合需要带看,则与自营的重线下模式差异不大;而如果没有线下带看人员,则与易车卖线索业务一致,汽车之家和易车在线索导流业务上的规模,即是易鑫的归宿。

突破的可能性在贷款撮合业务。易鑫自2015年二季度开始自营融资业务,两年里积累了对新车、二手车和车抵贷等各类交易场景的业务理解和风控能力,同时对接了200多家金融机构上万款融资产品,基于对客户画像、交易业务和融资方案等多维度的数据,为客户实现贷款的精准匹配。

这一模式不需要庞大的线下团队,按撮合交易额收取服务费,净利润率空间更大,而且可以不承担坏账,资本市场将给予更高的PE倍数。以上半年700万条线索做个简单计算,如果撮合成交率达到10%,每单交易放款额平均7万元,按最低比例3%收取服务费,则收入是近15亿元,与目前易鑫2017上半年收入一个水平。

根据易鑫招股书披露,撮合业务的毛利率可达到80%,自营融资业务的毛利只有50%左右,意味着没有庞大线下团队的撮合业务净利润率将能达到现有水平的3-5倍,同等收入水平下估值将不可同日而语。

贷款撮合业务可以理解为是一项纯线上件均7万、平均期限33个月的助贷业务。按交易一次性收取服务费,净利润率高,现金流好;汽车金融的坏账水平相比纯线上现金借款也低很多。

因此,爱分析认为,线上汽车贷款撮合业务是易鑫突破100亿美金市值天花板的有效路径,其中关键在于利用数据精准匹配资金和贷款需求,提高线索转化和撮合成功率。

1.砍柴网遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.砍柴网的原创文章,请转载时务必注明文章作者和"来源:砍柴网",不尊重原创的行为砍柴网或将追究责任;3.作者投稿可能会经砍柴网编辑修改或补充。

京公网安备 11010502032797号

京公网安备 11010502032797号