曾冠名《奇葩说》那个“有范”关了,美邦“互联网+”转型再次扎心产经

近日,美特斯邦威旗下主打时尚潮流的线上购物平台有范app由于内部运营调整,宣布下线。

提到美特斯邦威,昔日国内服装企业虚拟经营的先行者,曾经《变2》广告植入是中国品牌与好莱坞大片的经典合作,MTEE新鲜设计引发全国热潮,风头一时无两。有范曾冠名《奇葩说》,也算火了一把。

但现的美邦,更多是想到周成建卷入郭广昌风波以及交棒二代胡佳佳。成功的营销给美邦带来巨大的机遇,但产品才是零售的核心,美邦拿不出消费者喜欢的产品陷入困局。 不可否认,美邦在互联网转型曾付出过努力。

有范APP难当美邦转型大任

有范app于2015年4月30日上线,是美邦互联网+的重要举措。美邦是一个以线下渠道为核心的品牌,拥有4000多家门店,线下零售才应该是美邦转型变革的首要目标。而美邦以却将有范APP作为转型重点,这是不合理的。

1)有范定位不合理,产品不出众

其官方定位:低成本、零风险的智能化创业工具和时尚配搭体验平台。具体而言,一是有范有一个平台,可以有很多品牌入驻;二是有范有时尚社区,提供时尚博主的穿搭资讯及内容推荐;三是时尚人士可以来成为博主,通过促进平台销售提取佣金。

有范就是购物与社区的结合,消费者购物同时也可以得到咨询建议,这个定位听起来不错,购物平台与时尚社区的生态模式。

然而有范之前,成熟的购物与社区结合平台已很多,比如美丽说、明星衣橱、蘑菇街等,蘑菇街是比较成熟的分享导购社区,而美丽说和明星衣橱冠名热门综艺,还有明星站台,曝光力度非常大。有范已经迟了,再往这里面冲已很难出头。

有范和有货的定位太过相似,都是要做潮人生意,不过此时美邦品牌已经和时尚、潮搭不上边了,消费者更倾向选择圈内有影响力且运营成熟的有货。此外虎扑识货也是有范的同类竞争对手。

有范上线的时候,什么值得买这样的导购网站都开始做原创内容,淘宝也有类似的社区模块,网红经济也初现苗头,有范靠的是美邦,但美邦没有能给有范背书,甚至在拉有范时尚的后腿。

2)有范的线下流量获取思路难走通

有范流量从哪儿来?按美邦官方说法,4000家门店是有范的主力流量挖掘点,从线下实体向线上有范引流。这思路无法掩盖,美邦仍沉浸在“我最时尚”的幻想中。

自14年开始美邦在一线城市就关的只剩屈指可数的形象店了。一二线城市,国外品牌大量进入,国内品牌推陈出新,美邦在这个市场,已经被挤到最底端。美邦真正还能赚钱的是三四五线城市,其大部分门店也在这个市场。

这个市场是美邦赖以生存的市场,但不是有范的市场。有范定位要做的是时尚社区,是潮流平台,以美邦当时的产品看,购买美邦、对美邦品牌忠诚的消费者,不会对有范平台有太高的接受度。

除了线下,有范能引流的还有品牌影响力和社区。美邦品牌引流这个点很有意思。有范的初衷是要做“互联网+”,挖掘新渠道。按正常的模式,有范依托美邦品牌影响、线下资源,获得巨大流量,促进自身销售的同时,引驻其他品牌,分享流量抽取扣点,不过这无法成为有范的模式。

有监测数据显示:有范APP某时间点,阿迪达斯品牌上架的单品仅有116件,但其浏览数已经超过了90000次,美邦以及旗下最受欢迎的子品牌ME&CITY共上架单品近4000件,总浏览数却仅有70000次。

明显,流量不是冲着美邦来的,是冲着入驻品牌来的。于消费者而言,美邦品牌以无法吸引他们,上有范更多是看一看其他入驻品牌的产品、价格。

3)有范不够潮,人格化弱

社区方面,这里也可以对比相同目标市场的“有货”。有货主要通过与大牌合作开发副牌、潮牌授权、买手制、C2B预售、独立设计师主持人品牌等方式开发产品,有范除了经营自家四大产品线外,主要以潮牌授权模式为主。

二者对比,有货有更多的利益点,有大量品牌和爆点做内容,而美邦自家的产品才是有范能握在手里做内容的。此处最大的核心问题,就是美邦的产品没有办法做时尚、潮流方面的内容。此外,没有够分量的潮流潮流Icon,美邦品牌也没有YOHO!杂志在圈儿里的知名度,这个社区做不起来。

(美邦有范的“时尚”)

有范为了打响知名度,连续两季冠名赞助《奇葩说》(2015.6—2016.5),赚足了观众的眼球,但事实却是反馈到“有范APP”的流量甚少。量季《奇葩说》过后,有报道称,有范APP全网下载量仅为100万左右。有业内人士曾分析,它之所以不能火爆的原因是它难以引导时尚风潮,其生态链也尚未完善,对时尚达人、买家、品牌商的聚合力不强。而且《奇葩说》作为娱乐节目,与有范时尚电商不搭边,二者受众重合度不高。

美邦转型:服饰产品灵魂欠缺,有范仅是炮灰

有范失败,不是偶然,产品问题也是美邦衰落的核心问题。

ME&CITY是美邦08年成立的品牌,对标ZARA,逐渐转型极简风格,是美邦最受欢迎的品牌。但ME&CITY的4000个SKU放在有范APP中,却比不上阿迪116个单品点击量。可见美邦产品,对消费者已经没有太多吸引力了。

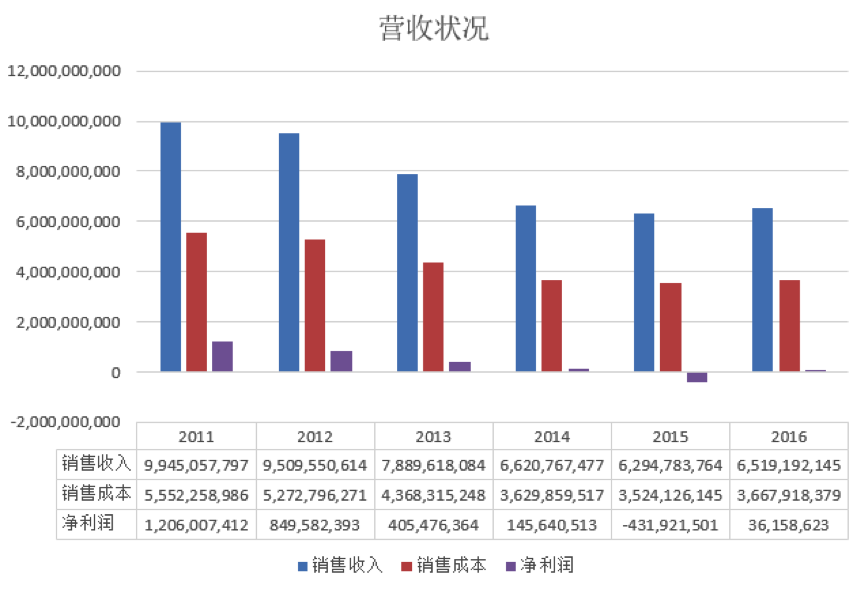

目前美邦已经没有利润了言。从11年起美邦的销售额、净利润逐年下降,15年跌至谷底亏损4.32亿,16年卖掉旗下子公司后录得盈利,但据8月29日晚间美邦公布的2017年上半年财报显示,其仍处在非常时期。营收同比下滑5.68%至28.67亿元,净利亏损虽有收窄,但仍亏了4475万元。

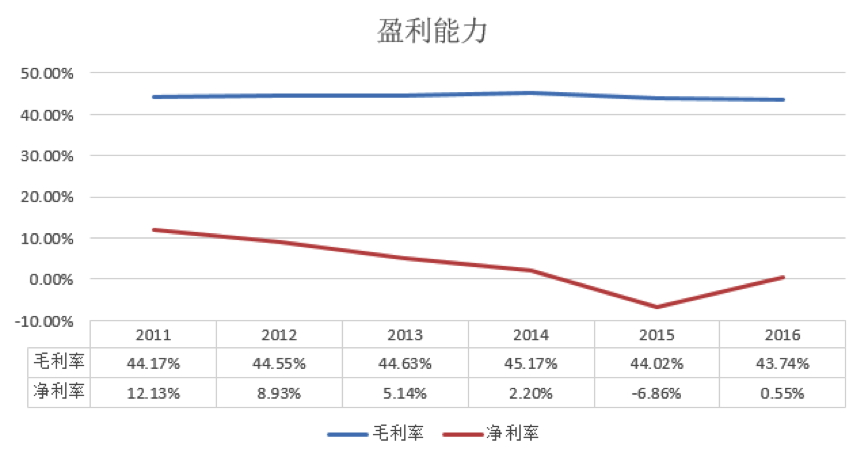

美邦的毛利变化不大,但净利润持续下降,钱去哪儿了?答案在门店运营费用、互联网转型费用、广告投入上。

目前美邦有4000家门店,营收下降的同时,人力、租金成本每年要背负巨大的压力。

有范已有前车之鉴

2010年12月,美邦上线电商平台邦购网,这才是美邦在互联网转型中的首秀,消费者通过这个平台,可以在实体店内扫码消费,也能实现线上购物和线下退换。令人遗憾的是,邦购网运营不到一年就草草收场,美邦为此投入的6000万元打了水漂。邦购网被分离出公司体系独立运营。

2013年,独立运营的邦购网重新回归公司体系,但直至目前仍然没有邦购网盈利的消息。

2015年,周成建和儿子周邦威共同发布有范APP,重金连续代言两季《奇葩说》,但并未能拉动销售。根据其2015年、2016年公布的财报显示,美邦线上平台邦购、全网、有范的销售收入同比增长从2015年的123%,下滑到了2016年的72%,但具体数据并没有透露。

目前来看,电商转型的失败对美邦现状并没有太大影响,邦购网和有范规模无法与线下4000家门店相比,净利润亏损的重点在门店营收和广告投入上。

存货压仓,运营效率下滑

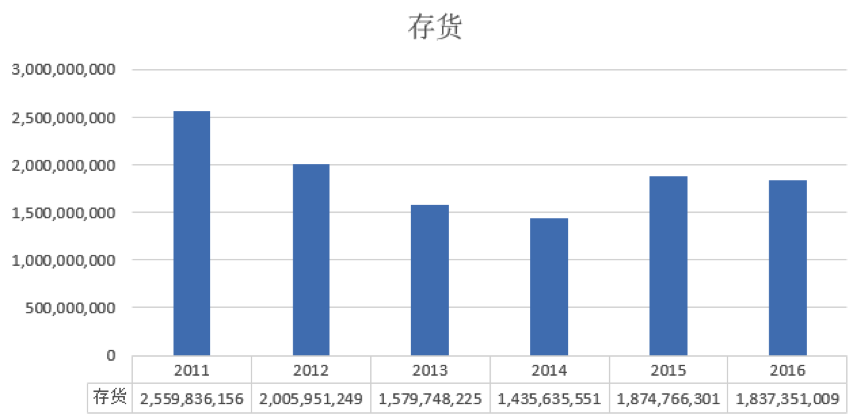

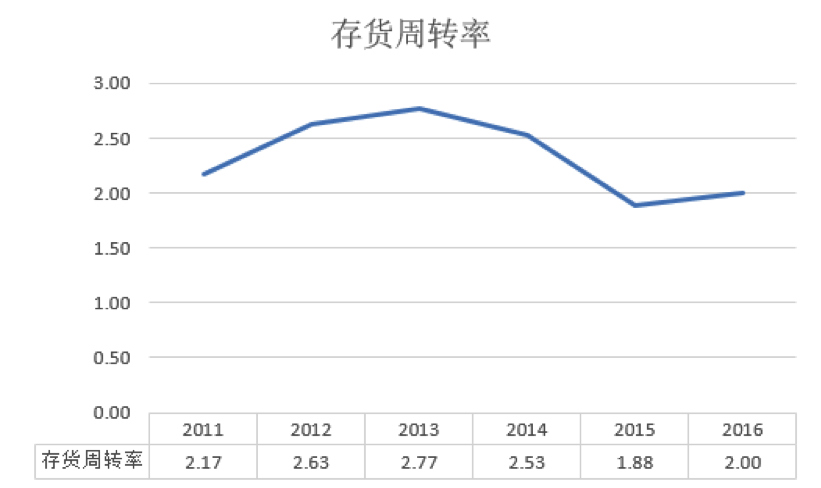

从美邦近几年的存货数据看,2011年存货高达25.59亿元,随后几年有所下降,最低降至14.36亿元,但到14年后库存又有升高,2016年库存为18.37亿元。

配合下图,可以看出在2011年后美邦开始积极的销库存战略,周转率有所提升,但随后就逐渐下降,至16年底,周转率为2,周转天数为半年,效率极其低下。

目前美邦深陷净利亏损、库存难销、转型失败的深坑,这都是美邦产品问题的表象,产品的设计及零售模式才是其根本原因。

美邦转型,多么痛的领悟——回归产品,重塑品牌

2017美特斯邦威品牌升级发布会上,美邦创始人周成建表示,在互联网浪潮的冲击下,美邦在互联网化转型中曾经冲动过、迷茫过、错位过。而今经过反思,美邦决定回归主业,回归服装品牌的本质,回归零售的本质。

会上,美邦宣布开始品牌蜕变和零售侧重调整,旗下Metersbonwe主品牌由单一休闲风格蜕变为五大风格和品牌,即NEWear、HYSTYL、Nōvachic、MTEE、ASELF,并实行精细化零售管理,挖掘美邦4000家门店的存量价值,将美邦存量店铺的利用空间提升30%—50%,并预计今年为存量店铺带来20%—30%的业绩增长。

对于美邦品牌升级的做法,笔者持乐观态度。新品牌的基因决定了新产品的方向,现在比如下图的HYSTYL,聚焦于街头文化的探索,通过街头嘻哈及摇滚元素的注入赋予品牌新基因,贴合了当下正持续升温的这一波亚文化热潮。

但对于业绩增长,笔者持观望态度。美邦能不能顶住亏损和互联网转型失败的压力是未知数,业绩增长最大的阻碍在库存上,老库存必须妥善处理,当断则断,若些老库存还在店里销售,我不相信这店业绩能增长。

1.砍柴网遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.砍柴网的原创文章,请转载时务必注明文章作者和"来源:砍柴网",不尊重原创的行为砍柴网或将追究责任;3.作者投稿可能会经砍柴网编辑修改或补充。

京公网安备 11010502032797号

京公网安备 11010502032797号