来源:雪球作者 不明真相的普通群众

良品铺子是今年上市的一家休闲零食生产企业,目前,公司已形成覆盖肉类零食、坚果炒货、糖果糕点、果干果脯、素食山珍等多个品类、1,000余种的产品组合,有效地满足了不同消费者群体在不同场景下的多元化休闲食品需求。

核心逻辑及投资要点

1)行业空间大,仍具备高成长

我国休闲食品生产行业,门槛低、区域特征明显、竞争格局分散,行业集中度不足30%。国民经济快速发展和居民可支配收入的提高,人们的消费观念和消费习惯随之发生变化,对于物质需求从“解决温饱”逐渐向个性化、多元化、休闲化转变,休闲食品在这种环境下广受欢迎。随着新零售发展,线上线下相融合的创新销售模式成为发展趋势。

居民收入水平和消费能力持续提高,休闲食品市场需求的增长空间巨大。

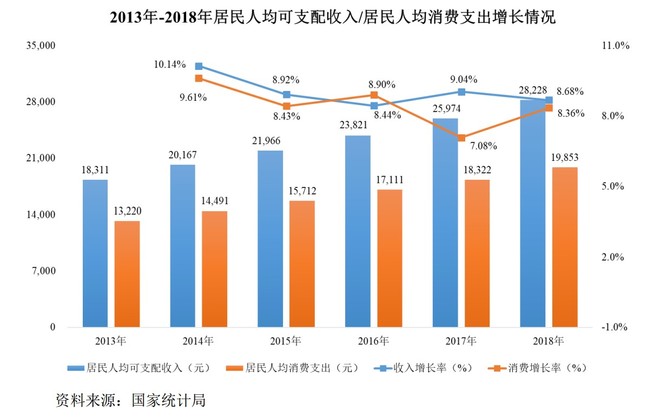

近年来,我国宏观经济持续保持稳定发展态势,居民收入水平和整体消费能力得以快速增长。根据国家统计局数据,2013-2018年,我国居民人均可支配收入从18,311元增长至28,228元,年均复合增长率达9.04%。而居民收入水平的增长为我国整体消费能力的增强提供了有利的环境,人均居民消费支出亦由2013年的13,220元增长至2018年的19,853元,年均复合增长率为8.47%。

收入水平和消费能力的持续增加,对我国居民的食品消费结构产生了深刻的影响。一方面,居民对传统主食的消费量在逐年下降,根据国家统计局的统计数据,我国居民年均粮食消费量从2013年的148.7公斤减少至2017年的130.1公斤。另一方面,休闲食品的市场规模稳步提升,根据中国食品工业协会相关数据,我国休闲食品行业2014年年产值为7,118.80亿元,预计到2019年将达到19,925.28亿元。因此,未来休闲食品行业还将保持较高发展速度,增长空间巨大。根据Euromonitor,2018年我国休闲食品行业规模3440.7亿元,10年CAGR6.7%,预计2023年将达4423.6亿元,增长空间巨大。

2)公司定位产品差异化策略

对于可选消费的休闲食品,人民群众的需求也在发生变化,人们更倾向健康的食品,有个性的食品。产品品类丰富,定位高端化。公司产品矩阵完善,适用多元化场景需求。相较于同行,品类更丰富结构更均衡。定位高端化:2019年良品铺子将“高端零食”定义为品牌战略和企业战略。公司走产品高端化的基础:严格选材,产品源头上的精挑细选;精选供应商,质检严格,对制作工艺、选材质量、运输系统等多层筛选;品牌形象宣传的提升,签约国内一线明星吴亦凡为品牌代言人。公司自2010年建立第一代品控实验室,持续进行门店高端化升级改造,计划上市后三年内分三年完成42/190/420家老店升级。

3)把握渠道变革,双线发力。

从公司的年报中,我们可以发现,公司的渠道结构呈现出均衡化和高端化的特点,线下采取加盟为主/直营为辅的模式,公司通过把握核心加盟商资源,绑定大加盟商,区域布局上采用深耕华中地区,辐射全国的模式,在行业内可比公司由线上为主逐步向线下扩张的进程中占据优势,公司上市后门店加速扩张。在线上渠道方面,在经历了高速增长后有望趋稳,未来有望借力网红电商直播,营销升级,加大公司产品的营销力度。

4)目前我国休闲食品企业数量多并且分散,产品种类多但同质化严重,行业集中度低,2018年CR3为19.7%。我国休闲食品行业企业总数从2011年的1992家已经在2018年迅速扩增到了2905家。

但行业CR3(按销售额口径)市场集中度不超过20%,行业总体集中度较低,并在新品牌、新口味商品的不断冲击下有不断分散的趋势;休闲零食总体制作工艺成熟,创新难度大且易于复制,降低了产品及创新壁垒。未来行业的趋势将有总量消费向品牌消费趋势转移,消费者在关注产品价格等因素的同时,也更多地开始关注产品质量、消费体验、售后服务、客户关系和市场形象等多重因素,品牌形象的重要性提升,行业龙头集中度有望持续提升。

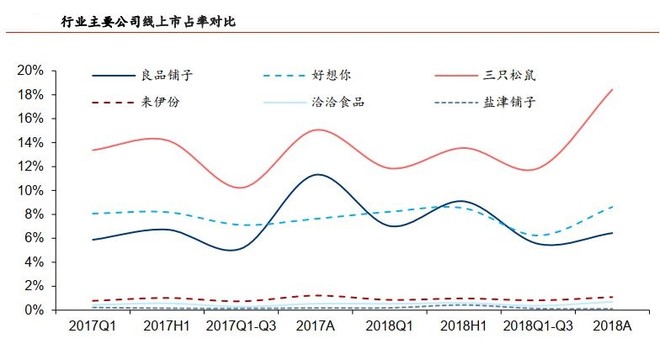

从市占率来说,以2017年线上为例,三只松鼠、良品铺子、百草味三者市占率近28%。其中三只松鼠市占率为13%,良品和百草味各为7%左右。良品铺子市占率还有提升空间。

过往财务数据分析

良品铺子的投资逻辑我们大致了解了下,那么公司的财务数据怎么样?我们来看看。

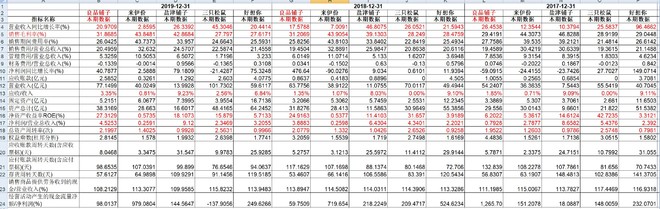

良品铺子从2015年至2019年期间,营收增速都保持在两位数的增长,2019年增长了20.97%,净利润增速2019年远超营收增速,达到了40.78%,这个数据是非常漂亮的,显示了极好的成长性。

毛利率稳定在30%左右,净利润率近三年逐渐提升,ROE在2019年达到了27.31%,盈利能力也是秒杀大部分企业。

应收账款周转天数较低,存货周转率总体呈现下降趋势。

我们再把公司放在同行业中进行比较,看看公司的真正实力如何。

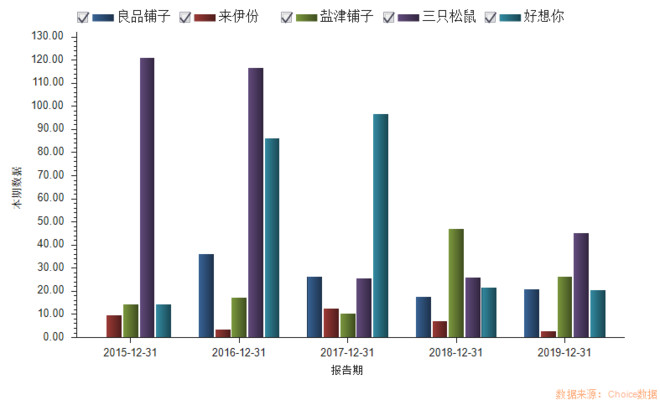

在休闲食品方面,目前可比的上市公司有来伊份,盐津铺子,三只松鼠,好想你(百草味)。先比较营收增长情况

公司营收稳步增长,净利润增速较高。2015年至2018年,公司营业收入从31亿元增长至74亿元,复合增长率为26.52%,归母净利润从0.45亿元增长至2.39亿元,CAGR为73.90%,归母扣非净利润从0.32亿元增长至2.08亿元,复合增长率为85.88%。其中2017年公司归母净利润增速异常,主要是公司之前对良品铺子和子公司良品电商进行了股权激励,剩余费用在当年全部计提。和可比公司相比,良品铺子的营收增速在五个公司中,一般位于前三,2019年利润增速排名第二。

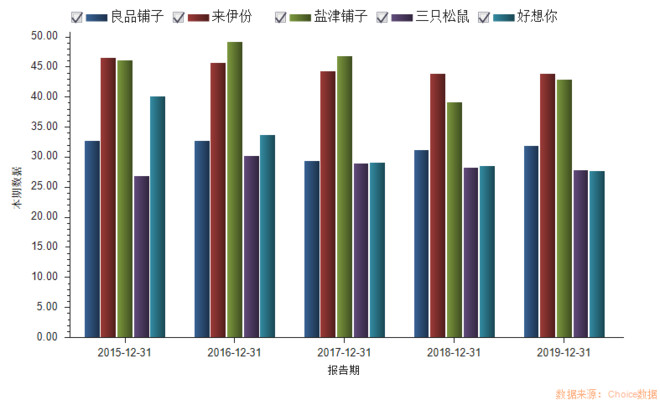

毛利率:维持在32%左右,处于行业中游

公司毛利率维持在32%左右。2015年以来公司毛利率较稳定,除2017年以外,其他年份毛利率均在31%-33%之间。2017年公司推行“开大店、关小店”、“商圈店转型”的门店转型策略,直营门店关店较多,在一定程度上拉低了公司毛利率。

良品毛利率处于行业中游。选取休闲上市公司三只松鼠、好想你、来伊份、盐津铺子进行对比,良品铺子毛利率位列第三,仅次于来伊份和盐津铺子。其中来伊份门店主要为直营毛利率较高,盐津铺子商业模式更偏品牌商,而非零售品牌商,因产品自主生产毛利率较高。与模式更加接近的三只松鼠和好想你相比,公司毛利率高于二者,主要是公司线下模式毛利高于线上。

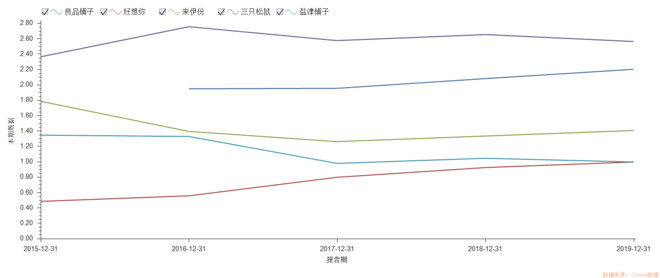

良品净利率仅次于三只松鼠和盐津铺子,净利率逐年上升,上升的原因利益于公司良好的费用控制能力和规模优势得到体现。选取休闲上市公司三只松鼠、好想你、来伊份、盐津铺子进行对比,良品铺子净利率位列第三,仅次于三只松鼠和盐津铺子。从模式上来说,盐津铺子模式更偏品牌商,其他四家更偏渠道商。在四家渠道商中,良品铺子净利率仅次于行业规模第一的三只松鼠,表现良好。

营运能力:高周转是公司盈利模式的核心优势之一

从资产周转率来看,良品铺子处于行业第二位,2018年达到2.08次,2019年达到2.2次,仅次于三只松鼠。较高的资产周转率表明公司整体运营效率卓越,高周转是公司盈利模式的核心优势之一。