金逸三次冲击IPO终于过审,证监会风向要变?证券

文 | 梁观

9月5日,金逸影视通过发审委审核,被准予上市。

8月22日,以影院院线为主业的横店影视成功过会。不过半月之后,同属影院院线公司的金逸影视通过发审委审核,被准予上市。

同时,从证监会对院线资产的网开一面等迹象中,我们也可以尝试推测,它在近一两年对影视行业脱离实业、疑似炒作的资本运作严查之后,正在改变策略,变堵为疏。它或许正力图将影视行业引导至新的资本运作风格上。

值得注意的是,这已是金逸第三次冲击资本市场,早在2012年,金逸影视既已着手筹备上市。不过正撞上证监会暂停IPO。此前的2014年,金逸虽上会却未能过会。那一次,让它精准地错过了影视行业本轮上升周期的最高潮。

不过,本次成功上市依然意义重大。在当前市场稍显阴晦不明的时期,充裕的资金供给能够让金逸更从容地应对市场波动,并在行业低谷期资产价格下跌的趋势中,顺势购进有潜力的资产,为今后的行业竞争提前布局。

自2016年在电影市场遇冷、热钱退潮、风口不再,以及证监会严厉的高压态势下,影视行业的资本运作再也无法保持以往的上升势头,转而坠入低谷。然而,今年以来,一方面影视资本市场上仍旧阴线频频,另一方面,证监会的态度似有缓和,对多起影视行业资本运作放行。

曾经仅因96万,金逸错失上市最佳时机

早在2012年,金逸影视既已着手筹备上市。不过正撞上证监会暂停IPO近两年之久,金逸也只能望洋兴叹,徒叹奈何。这一次未能上市是大环境所致,金逸尚能以此自解。接下来发生的事情,真是让金逸生出命中该有此一劫之感。

2014年,IPO开禁。潜水许久的金逸影视向中国证监会递交招股说明书,重登上市征程。这一事件一时成为行业内热议话题,人们纷纷猜测谁将成为“院线第一股”。到此时,凡事顺利,金逸的上市前景还值得期待。然而,在金逸即将上会最后一搏的最紧要关头,招股书中的一处数据将它此前两年为上市做出的努力付之一炬。

金逸当时的招股书将武汉市国资委列为2011年度第五大消费客户,消费金额96.5万元。官方信息显示武汉市国资委机关行政编制是75名。简单计算可知,武汉市国资委人均一年花费1万多块钱看电影。这一信息引发了舆论关注和质疑。

2014年正是中央反腐进行得如火如荼之际。尽管金逸方面做出了解释——96.5万元实为武汉国资委以及相关国资体系内的单位合计在本公司消费团体票的金额……但最终,金逸影视因尚有相关事项需要进一步落实未能过会。

缺少资金支持,金逸处处受制

2015年,国内电影票房不负众望,再冲新高。这一年总票房达440.69亿,同比2014年增长48.7%,增长幅度为此前五年最高。

单体影院的盈利能力毕竟有限,规模效益才是院线企业实现可持续盈利的首选途径。此时,背靠行业牛市,资本看好行业前景并争相涌入,这无疑是院线公司扩张规模的最佳时机。

金逸招股书显示,截至2014年3月31日,它旗下共有185家影院,其中114家为自营影院,71家为加盟影院。两年后的2016年6月,由艺恩网整理提供数据显示,金逸影视自营影院数量为136家。在这段影院扩张的黄金期内,金逸自营影院的数量仅增长22家。

文娱产业媒体报道,在此期间,与之相比,“南方新干线、大地院线、上海联合等院线,同期影院数量分别增长了184家、177家、136家,金逸影视的扩张速度远低于这几年行业整体的扩张速度。”

不仅如此,新影院设立之后,还需两到三年的培育期,聚集观影流量,培养观众的忠诚度。在此期间,新影院很难实现盈利。所以,新设影院将会对金逸施加巨大的成本压力。

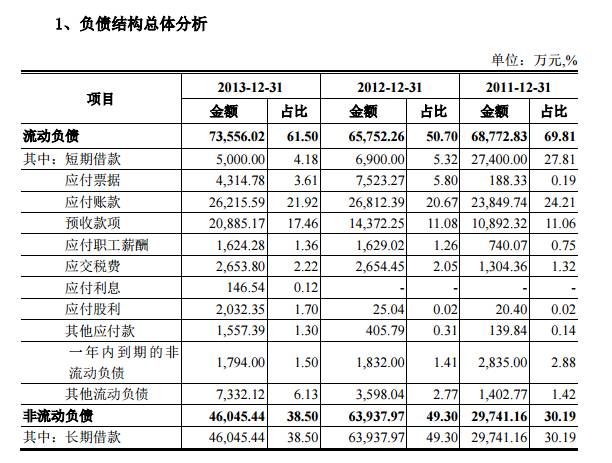

在2014年的招股书中,2011-2013年,金逸影视的资产负债率一直处于较高的水平,分别达到78.79%、80.68%和78%,同时净利润率也逐年下滑。与之相比,万达院线因为高速扩张,资产负债率近两年虽有所升高,但截至到2016年也只有45.5%。

相比同行业,过高的资产负债率限制了金逸的融资能力,净利润下滑又侵蚀着它的现金流,新设影院还会带来一定的费用,种种掣肘导致了金逸在2015-2016年院线扩张期内,表现得力不从心。这段时期的金逸,无法从资本市场获取优质资金,未能跟进行业扩张趋势,只能眼睁睁地看着大好时机一闪即逝。

在行业扩张上落后于人的金逸,在经营上同样无法与人争胜。成立于2004年的金逸,市场份额曾一度位居全国前三。然而,艺恩智库数据显示,金逸院线2014年、2015年、2016年的票房收入为20.8亿元、28.8亿元、27.7亿元,全国排名年年下滑,分别位居第5位、第6位、第7位。

依靠规模效益取胜的行业,往往马太效应明显。2016年排名前六的院线票房占比为50.44%,这一市场集中度虽然远未达到巨头垄断的程度,但是后发者如欲破局,也绝非易事。并且,接下来院线行业整合的主角,很有可能只会是当下据有优势的万达、大地等少数院线。其他落后的院线,在这场行业角逐中,可能只是旁观者。

此时,金逸虽然成功接入资本市场,但是今昔已非往日,如今的金逸不知道还有多少机会打破现有格局。不过,即使不能成为行业整合的主力,金逸依然可以争逐二线企业中的领头羊。

在巨头们将市场余量瓜分殆尽之后,持有存量的二线企业对他们来说,价值不可小觑。这是因为,此时,决定市场存量价值的已不止是它们原本的市场价值,还要附加上巨头并购它们之后所获得的市场占有率的价值。不要低估巨头们角逐市占率时的决心,他们为此给出的对价总能轻而易举地占据行业头条。

证监会风向要变?

时代院线虽然被否,但横店与金逸相继过会,在经历2016年一整年的严查之后,证监会对影视行业资本运作的态度看上去似有松动。这会不会预示着,证监会对影视资本运作将由拦堵转为疏导?

首先,2017年2月末,证监会主席刘士余声明,“(注册制)必须搞”。因而,横店的历史经营收益未能表现出持续上升趋势,金逸的历史收益率出现下滑趋势,没有成为过会障碍的原因大半在这里。

向“注册制”转变的前提下,证监会放宽了对企业一时一地盈利能力的要求,给予企业更多的经营自主权。当前,这两家院线企业营收增长能力稍显不振,很大程度上是由国内电影市场整体性停滞造成的。而国内文娱产业长期前景看好,或许国内影视行业经整顿后,会再现增长势头,这两家企业的业绩将有所起色。

“注册制”并不等于放松监管。股民相对上市公司属弱势群体,保护他们的利益不受侵犯,维持健康合规的市场秩序,证监会责无旁贷。因而,对上市公司的各项操作是否合规,尤其是会计制度能否真实、及时、全面地反映企业的经营状况依然是它审核的重中之重。

在这一点上,两家企业却有瑕疵。不过,金逸总金额仅96万的财务数据模糊不确事件,对于拟上市公司来说确实不值一提,只是因为当时社会反响太大,而且又撞在当即必须下结论的时点,只能让金逸抱憾而归。

而横店两份招股书中,2014、2015年多项经营数据前后不符的问题则非常严重,证监会绝不会坐视。但是依然能够过会,很有可能是横店对此事向它做了充分的解释说明,获得了后者的认可。对此事现在所知的公开解释是横店影视董秘潘锋的说辞,“当时审核的时候,证监会要求会计审核方法变更一下,由总额法变更为净额法,所以有些收入下降、减少,收入和成本同比例减少,也是为了和其他公司有可比性。”

但是对时代院线的审核中,证监会却对它经营状况疑虑重重。证监会对时代院线,提出了业绩下滑幅度过多、旗下影院亏损面过大、票房分账比率低于同行业企业、是否过于依赖政府补贴等多项问题的询问。

前两个问题是对时代院线能否赢得客户青睐的担忧,第三个问题是对它在与供应商交易中能否获得有利地位的疑虑,最后一项则是对它能否保持经营上独立性的不安。无论对客户,还是对供应商,时代院线都无法在与同行业竞争中保持优势,自身的经营独立性又有瑕疵,这已经不是如同横店、金逸那样短期内盈利能力受限的问题,而是它业务结构是否足够稳定的问题。

一个缺乏成熟、稳定业务结构的企业,在当前可能不是证监会想要推荐给股市投资人的资产。

此外,同一天刘士余主席还提到,“我们(证监会)还得认真全面理解十八届三中全会决定提出健全多层次资本市场体系,推进注册制改革,多渠道推动股权融资等等。”

1.砍柴网遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.砍柴网的原创文章,请转载时务必注明文章作者和"来源:砍柴网",不尊重原创的行为砍柴网或将追究责任;3.作者投稿可能会经砍柴网编辑修改或补充。

京公网安备 11010502032797号

京公网安备 11010502032797号