超3600亿美元,阿里登顶亚洲市值的最大理由是这个产经

京东发起其有史以来最凶猛的618年中大促时,其国内最大竞争对手阿里巴巴股票6月8日创历史纪录,实现从其2014年9月在纽交所上市以来最大单日涨幅和百分比涨幅,市值超3600亿美元,再次登顶中国和亚洲市场市值最大公司。

阿里巴巴向来会创造新概念,造势借势,这一次又用什么打动了投资人?

6月8日,阿里股票大涨13.3%,接近142.34美元,创历史纪录,当天市值增加约431亿美元,市值超3600亿美元一举超过腾讯登顶亚洲市值最大公司。阿里巴巴不是第一次登顶亚洲市值最大,上一次是2016年9月16日,当时市值约合2664.13亿美元。

阿里CFO武卫在阿里投资者日大会表示,阿里2018财年的营收增长预计为45%-49%,远超分析师预期。彭博此前预计阿里今年营收增长将达35%,华尔街预期是36%。

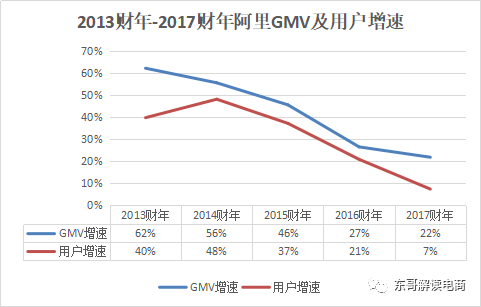

在阿里投资者日大会后,投资机构纷纷上调阿里巴巴的目标股价。部分机构认为阿里未来增长动力来自核心电商业务。但是,阿里巴巴近年新增用户增速持续放缓,刚发布的2017年财报,7.3%的年度活跃买家增速创下阿里巴巴自上市以来的新低,阿里怎么将其变成亮点了?

显然,跟大多数人预计的差不多,阿里巴巴的增长路径将从电商到新零售;市场也将从中国拓展到全球。

但,我们要重点说明的是,阿里巴巴这次抛出的核心要点是,未来阿里巴巴核心电商业务将不再依托用户数量来增长,而是质量,对阿里巴巴来说,核心电商收入不仅来自于在线市场本身,更来自于消费者运营——帮助商家和品牌获得、运营、留存消费者。

从“增量扩张到存量挖潜”。

用户增速放缓,投资人的担忧

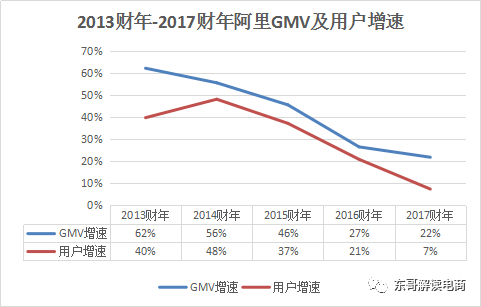

截至2017年3月底,阿里巴巴中国零售平台年度活跃买家为4.54亿,较去年同期增长3100万,增幅7.3%。移动端月度活跃买家为5.07亿,较2016年底增长1400万。2017财年GMV达到3.8万亿,同比增长22%;移动端GMV为3万亿,增速为49%。

从绝对规模来看,阿里巴巴零售业务数据很棒。但阿里目前收入的73%依然来自零售业务——佣金和广告,佣金增长靠GMV,而广告增长依赖用户增长。所以,GMV和用户增速,对阿里巴巴未来零售业务收入增长有非常强的指引。让投资人充满顾虑的是,7.3%的年度活跃买家增速创下阿里巴巴自上市以来的新低

▲ DonG东哥根据公开财报整理

考虑到阿里的数字这里还包括了来自速卖通和Lazada的8300万用户,实际的内生增速可能是负值。当然,增速放缓最主要的原因是用户规模已经到了极限。

根据CNNIC的研究报告,截止到2016年底,中国网购用户达到了4.67亿,同期阿里巴巴活跃买家的数量为4.43亿,即95%的网购用户都是天猫/淘宝的活跃买家用户。

阿里的重大升级:从年度活跃买家升级到年度消费者

仔细研究阿里巴巴CFO武卫的演讲,我们发现,针对投资人最关心的阿里巴巴核心电商业务的用户问题,她进行了详细解读和概念升级。

首先,武卫详细介绍了用户参与(User Engagement),高增长的用户和用户参与。

▲ 来源:阿里巴巴2017年投资者日大会

▲ 来源:阿里巴巴2017年投资者日大会

用户参与的增长来自稳健增长的日常内容。

▲ 来源:阿里巴巴2017年投资者日大会

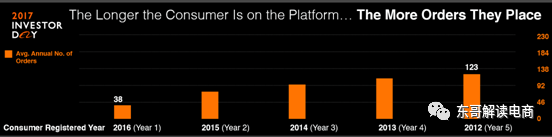

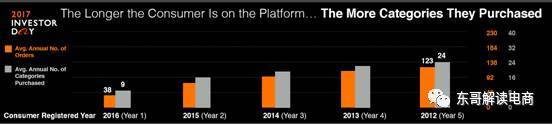

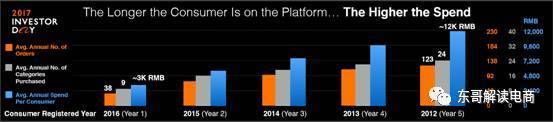

然后,武卫详细解读了“越老的用户,价值越高”(主要表现在3个方面,老用户的订单更多,购买的品类更多,消费更高)。

▲ 来源:阿里巴巴2017年投资者日大会

这样一来,阿里巴巴这次的说服逻辑就已很清楚。

这一次,阿里巴巴要讲一个从增量模式往存量模式转移的故事。阿里巴巴说服投资人,阿里巴巴用户参与很高,即粘性很大。用户和“用户参与”不一样,有人注册了一个账号,但没买任何东西,这样的用户没价值,但阿里强调了用户运营,马上就高端起来了。

▲ 来源:阿里巴巴2017年投资者日大会,DonG东哥中文翻译

然后,阿里巴巴提到了老用户(存量用户)的高价值。中国哪个电商平台的存量用户最大?当然是阿里巴巴,而高用户参与可以为它提供更多存量用户。

所有人都知道,中国电商的用户增速在放缓,人口红利殆尽。未来的增长引擎会从用户数量的增加往用户质量做转移,比如购买频次增加、客单价提升。阿里这次的说明完美击中人们的预期,给了投资者想要看到的一切。

因此,投资人开始相信,阿里巴巴未来可以依托过去几年的业务布局,进行消费者运营——帮助商家和品牌获得、运营、留存消费者,进而推动整个零售业务的增长。

1万亿美元GMV还是没那么简单

在6月8日阿里巴巴投资者日上,阿里巴巴透露了其中期目标是到2020年GMV实现1万亿美元。

阿里巴巴2017财年的GMV为3.8万亿人民币,假设到2021财年(2021年3月)实现这个目标的话,阿里巴巴的GMV复合增速需要达到14.4%。这个数字看似不高,但对阿里如此大体量的巨人来说,难度其实不小。

▲ 来源:DonG东哥根据公开财报整理

阿里巴巴希望这些GMV主要来自于存量用户的贡献,正如投资者大会上所强调的那样。不过,我们觉得,实际可能没那么简单。

首先,阿里巴巴只告诉了人们越老的用户价值更高,比如2012年就注册的用户现在每年能贡献123个订单,而2016年的新用户只有38个。但阿里巴巴并没提自己到底有多少老用户。

▲ 来源:DonG东哥根据阿里巴巴财报整理

我们整理了阿里历年财报发现,其实,阿里巴巴近年来绝大部分新增用户都来自2014财年-2016财年。阿里没有提供准确的数据,但仔细研究上面那张关于订单的PPT,可以看出,其实增长主要来自前两年,即Year1到Year3。Year4和Year5增涨并不明显。

以此类推,2015财年增加的用户在2017财年其实已经接近了购买力的最高增速,2014财年增加的用户更是在2016财年就接已经近顶峰,这些人对未来几年的GMV贡献不大。

2018财年-2021财年的增长动力应该主要来自于2016财年、2017财年和2018财年的所积累的用户。但从上表可以看出,2016财年获得了7300万新增用户,到2017财年就只有3100万了,增速放缓严重。所以,存量用户推动GMV成长的逻辑恐怕难以自圆其说。

既然存量用户和增量用户都无法解决GMV增速的问题,那么,阿里巴巴要怎么实现1万亿美元GMV的目标呢?

我们认为,外延并购可能会是其主要手段。自己创造不出来,至少可以买别人的。阿里巴巴最近在印度及东南亚动作频繁,这两个地区也可能是其未来GMV的来源。潜在风险是收购的标的可能多半会处在亏损状态,比如Lazada,这或许拖累阿里的利润表现。

据说,投资者日大会现场,当阿里巴巴集团CFO武卫说出2018财年收入指引数据为“45-49%”时,全场投资者发出一片“Wow”的惊呼。

但是,资本市场也很现实。阿里巴巴这次讲的故事得到了资本市场的认可。但是未来故事能否成真,那是另外一回事。

1.砍柴网遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.砍柴网的原创文章,请转载时务必注明文章作者和"来源:砍柴网",不尊重原创的行为砍柴网或将追究责任;3.作者投稿可能会经砍柴网编辑修改或补充。

京公网安备 11010502032797号

京公网安备 11010502032797号