美股重挫后再创新高!究竟是什么力量在驱动?证券

近期美股走势可谓气势如虹!虽然英国退欧事件曾让美股出现大幅下挫,但随着事件过去,美股再创新高。

多年积累下的投资经验:不要接下跌中的飞刀。比如现在飞刀下来了,你很自信的认为掉下来的不过是李寻欢那柄薄薄的飞刀而已,但万一你接到手里才发现是杨过的那把玄铁重剑怎么办?这时,你的组合一定面临极大的回撤。

然而,现在的海外市场的状况是,作为机构投资者,必须要不断的去玩接飞刀游戏,才能提升自己组合的收益率。这也是为什么美股总能够在大幅下挫后立马出现反弹的原因。

出现这一状况的大背景是,海外股票的估值已经非常昂贵了,而决定长期收益率的正是估值这一因素。这意味着,海外市场的长期预期投资回报率已经变得非常的低。以标普500指数的席勒估值为例,目前的估值水平处在100多年的历史第三高水平,仅次于1929年和1999年的泡沫(参见下图)。看到这,是不是惊出了一身冷汗?

如果把标普500未来7年的指数收益率和席勒PE构建模型的话,可以发现,目前26.88倍的席勒PE对应未来7年标普500指数的涨幅是9%。这意味着未来7年投资美股的预期年化回报率在1%-2%。如此低的回报率肯定无法达成机构投资者的投资目标,为了提升组合收益,有必要不断进行波段操作。而伸手去接下跌中的飞刀,正是这种波段操作思路的极佳运用。

那为什么机构投资者敢于玩这种刀口舔血的游戏呢?

这是因为目前驱动资产收益的因素不再是经济增长和企业盈利等基本面因素,而是市场情绪。今年上半年,大家最常听到的描绘国内大类资产市场状况的一句话是“美林时钟变成电风扇”,因为资产价格从股票到债券到大宗商品的轮动变的非常的快。但其实国外的市场情绪转的比国内还快,国内的轮动尚需半年左右的时间(比如2015年下半年是债券,2016年上半年是商品),而国外的风险偏好变化仅需要一周的时间。

比如英国退欧事件,7月1日至8日那一周全球避险,黄金涨幅在各类资产中排名第一。但7月第二周(8日-15日)市场情绪就迅速逆转,从风险厌恶变成风险偏好,新兴市场股票涨幅排名第一,而黄金变为下跌最多的资产。

为什么说这种资产价格的表现不是基本面引起的呢?

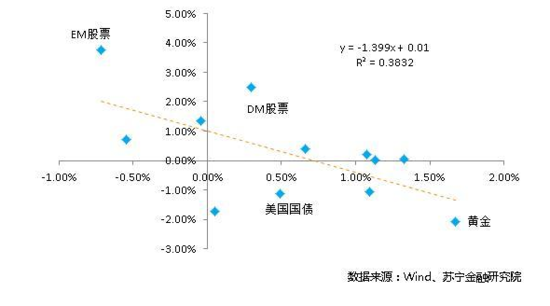

这是因为7月第二周GSCI商品指数表现很弱,而美元小幅上涨。如果是基本面好转驱动资产价格波动,我们应该看到GSCI商品指数大幅上涨、同时美元下跌才对。实际上,如果把商品去掉,那么7月第二周上涨最多的资产,恰恰是7月第一周下跌最惨的资产(参见下图,横轴是7月第一周涨幅,纵轴是7月第二周涨幅)。这就说明风险偏好的转来转去是驱动国际资产价格的核心因素。

那为什么市场敢于在股票价格下跌时迅速出手进行抄底呢?

这是因为海外经济表现一直低迷,大家形成了“一有风吹草动,联储就不加息,其他央行还会放水”的逻辑思路。比如,今年3月就业市场数据糟糕,美联储的政策基调迅速转向温和;再如,英国退欧,大家激动了一周之后,立马预期英国央行会转向宽松来应对退欧给经济带来的打击。可以这么说,不论是数据低于预期,还是全球出现风险事件,大家都会立马期待央妈放水撒钱,毕竟现在只有拿钱消灾这一条路可以选择了。于是乎,股票价格一旦出现下跌,反而成为投资者买入的时机,接飞刀游戏玩得风生水起。

这也是为什么美股的收益能与美国的金融状况指数完美的负相关,即一旦金融状况放松(指数下行),美股就会有很不错的表现。这就是因为EPS已经无法超预期了,所以大家只能看着央妈的脸色来炒炒PE了。

说到这,忍不住说一句:别再抱怨国内投资者不理性了,你看,国内的资产轮动变成了电风扇,可国际资产的轮动早就变成了直升机呀,转的比国内还快,哪还有多少理性可言呢?

来源: 华尔街见闻(上海)

1.砍柴网遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.砍柴网的原创文章,请转载时务必注明文章作者和"来源:砍柴网",不尊重原创的行为砍柴网或将追究责任;3.作者投稿可能会经砍柴网编辑修改或补充。